被“嫌弃”的外卖的一生

在外在认知里,外卖俨然成了多输的生意。

这当然和舆论焦点的倾向性,脱不开关系:

在媒体报道中,大比例是商家对外卖平台抽佣的“控诉”。

诸如“我外卖做得那么好,加上堂食的营业收入,一个月下来净利润三四万。而平台从我这抽的佣有6.6万,赚得比我们还多。”

各社交平台上,则充斥着消费者抱怨“外卖越来越贵了”“吃不起外卖”的吐槽声。

而承受着如此全网吐槽的外卖平台,却也很“委屈”。以美团为例,据2021Q4财报显示,其每配送一单,就要亏损超1元。

每个参与方都一肚子苦水下,在餐饮行业语境中,外卖一定程度居然成了被“嫌弃”的载体:

如果没有外卖,餐饮回到做堂食,商家又轻松,利润又高;同时客人也开心。

但谁都知道,这是不可能回到的状态。更精确的现实,借用商家的话说:“现在这个情况,不做外卖的话,原地破产。”

当然,限定条件不可改,但如此胶着的局面仍有突破口。

配送费是“不可承受之重”?

疫情让外卖变得格外重要。

众所周知,餐饮行业的集中度很低——比如2020年餐饮百强企业营业收入,仅占到全国餐饮收入的7.8%,基本以中小微商家为主。

疫情之后,人们外出就餐的节奏,时常被打乱,严重威胁这些中小商家的生存。

而切入外卖业务,一定程度消解了这个问题。

据数据统计,疫情后超过55%的商户,选择线上、线下并重的策略;7%的商户选择线上为主。

不过,机遇的另一面是风险。随着大家一窝蜂涌进新渠道,带来的是更广泛的竞争。

打个比方说,线下时,一家餐饮可能也就约方圆1公里以内的竞争,但现在竞争对手扩大到方圆5公里的范围。

这样一来,消费者的选择变多,单一商家被看到的几率降低;同时,消费者的权力变大,在平台上反手来个差评,可能影响店铺后续的生意。

基于此,商家不得不面临一个问题:开展外卖业务是否划算?

就数据趋势看,餐饮行业的两个支出大头——租金和人力成本,一直在“水涨船高”。

如下图,人工成本增长维持了多年以来的增长趋势;而租金成本从2020下半年开始,也呈现V型反弹,增速逼近疫情前水平。

也就是说做堂食生意,商户需要承担越来越高的固定成本支出。

而引入外卖业务,理论上,一方面商户在固定成本不变的前提下,带来的收入增长,可以摊薄房租等固定成本,提升门店的坪效与人效。

另一方面,可以避开线下热门选址带来的高租金,从而降低固定成本开支。

如此来看,外卖业务似乎很经济,但事实真的是这样吗?

外卖业务虽说摊薄了堂食的固定成本,可自身也产生了额外的可变成本(以美团1P业务2021Q4数据为例):

·为使用外卖平台支付的费用即佣金,金额约为每单金额*4.1%;

·为配送服务支付的费用即配送费,金额约为每单金额* 11.3%;

·为吸引消费者花的补贴费用,比如满减优惠、天天神券、支付红包、折扣菜等;

·线上营销费用,按需购买。

而通过测算,我们发现这些额外增加的可变成本,可能超过了被摊薄的固定成本,具体逻辑为:

外卖增加的变动成本是+15.4%,而被摊薄的固定成本比例仅有约-7.2%,由此算下来,外卖的总成本依然增加8.2%左右。

事实上,这部分就是商家被外卖“侵蚀”的利润,而从构成来看,配送费支出占了大头。

从上图可以看到,若商家不承担配送费,增加外卖后的盈利能力是明显提升的。

而对于没有自配送能力的商家来说,配送费用也是交给了外卖平台,平台于是成为“众矢之的”。但外卖平台真的借此拿到实惠了吗?

养成为配送付费的习惯,“任重道远”

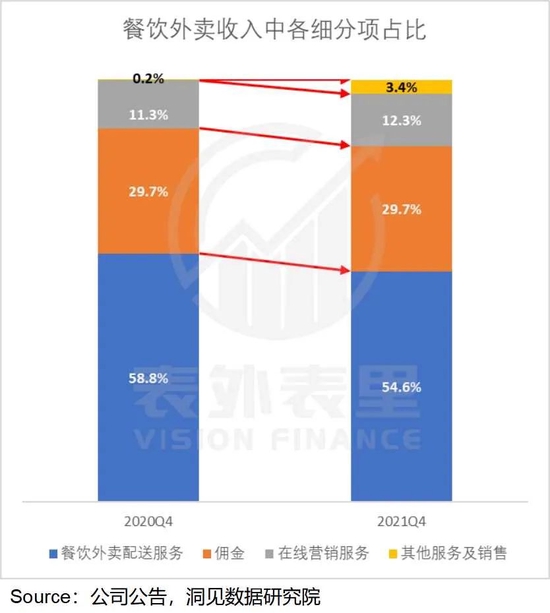

2021年年报时,美团将餐饮外卖配送服务收入,进行了单独列示。

而从数据上看,配送服务收入占餐饮外卖总收入的大头,2021Q4占比为54.6%,收入约为143亿。

这看起来很可观,但实际上入不敷出。

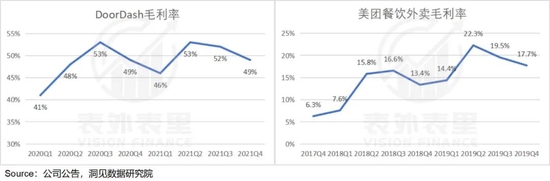

如下图,2021Q4美团餐饮外卖配送相关成本达到了183亿,和收入加权计算下,相当于每配送一单外卖,要亏1.5元。王兴在2021Q4电话会上所说的,美团配送的订单部分至今仍在亏钱,就是这个意思。

而且,这个成本很难下降——新政策形势下,平台或将承担骑手的职业伤害险等新增成本,配送成本下降空间很小。

由此来看,配送业务既威胁着商家的生存,又让平台面临亏损难题,谁也没讨到好。

但棘手的是,外卖不可能没有配送业务。如果平台和商家都不承担,最后苦了的,就是消费者。

事实上,美国的外卖平台Doordash,就选择让享受配送服务的消费者,直接承担这笔费用。

据Doordash的招股说明书:平台向用户收取订购商品的美元总额、配送费用,以及任何过户付款,比如税。此外,消费者还需要支付小费。

这简单理解就是,一单价格22.4美元的外卖,用户需要支付5.5美元的配送费,此外还可以向骑手支付一笔小费3.3美元,而商家只需要支付平台佣金。

而对于消费者支付的配送费,平台则与骑手分享:骑手获得4.6元,平台还能从中获取0.9元的收入。

如Doordash一样“谁享受谁付费”的原则,无可厚非。但相比之下,国内的用户明显比国外用户更幸运。

国内消费群体,相对来说对价格更敏感,如果平台向用户群体收取高费用,可能会导致交易规模的整体萎缩,连带的也会影响商户的收入,传导下来,便是单量减少,骑手无单可送。

微观经济学里有个最简单的理论,即当一个供需平衡、市场定价的市场,被人为干预价格之后,将会产生系统性的损益。

因此,长久以来,平台和商家为了吸引用户、满足消费者的外卖需求,变着花样进行餐费和配送费补贴。即便如今,用户点外卖依然经常享受“免配送费”“支付小部分配送费”等福利。

这使得,国内消费者难以形成“要为配送服务承担费用”的意识,实际上外卖配送成本,反倒是主要由商家和平台一起分摊——国内商家和平台的经营压力,也主要来源于此。

承担配送费的载体不同,导致的结果呈现在数据上就是,Doordash的毛利率要远高于美团。

换句话说,商家和平台,为国内消费者享受的优质外卖服务,承担了太多。

但同样的,配送服务所创造的价值,也是巨大的。

而若将时间也看做一种价值,消费者便是外卖配送服务的直接受益方。据调研显示,大多数用户选择外卖的原因是出于时间价值的考量。

有66.9%的消费者因为“有点儿懒,不太想出去”而选择点外卖,29.5%的消费者认为“时间紧张,点外卖可节省时间”。

而测算发现,外卖配送业务为消费者节约时间所创造的价值,也远高于其要为之付出的成本。

我们以美团为例进行的测算发现,美团核心用户的时间价值为21元/小时。

而据北大教授周其仁的研究,美团外卖每单能为消费者节约的餐厅往返路途时间以及在餐厅等待的时间,大约为48分钟。

如此来看,配送服务为核心用户节省的时间里,其能创造的价值约为17元。

备注:据美团研究院数据,一线城市、新一线城市、二线城市是外卖消费的主力市场,占全国订单总量的 65.1%(2019Q3),因此我们这里以2021年城镇居民人均可支配收入作为美团用户的年度人均可支配收入,又已知2020 年城镇居民每周工作时长为 46.8 小时,由此测算得出美团核心用户的时间价值。

进一步对美团的配送收费标准测算,可以看到:30元以内的外卖,配送费在3.7-5.7元;35-50元,配送费为4.3-8.3元。

而实际上,当前在商户和平台的补贴下,正常时段内用户支付的配送服务费近乎于零。

也就是说,用户需要支付的配送费,远低于其通过配送节省时间,所创造的价值。

如今,大多数点外卖的人,仍有着“我可以点几十块钱的外卖,但却不能接受几块钱的配送费”的思维惯性。

但即便如此,当持续的疫情打破了商家-平台-消费者的平衡,“羊毛出在猪身上”的互联网法则已不再适用,或许只有当配送费真的回归“谁消费谁付费”的基本原则,才能最终求得多赢。

小结

其实,造成外卖生意“多输”局面的原因——平台、商家、骑手都要生存,消费者又不想多掏钱,一直都存在。

只是在之前,平台出于发展的考虑,而商家经营状况良好,能支撑大幅补贴让利消费者,各方维持微妙的平衡。但持续的疫情打破了这种平衡,生存压力面前,高昂的配送费已成为商家、平台“不可承受之重”,矛盾凸显。

基于此,解决外卖生意产生的额外支出带来的矛盾,有两个方法。要么让配送费回归本位,由享受了此服务创造价值的一方用户来承担。要么,由平台维持薄利经营,让骑手、商家都能在临界点以内继续生存,用户享受现有服务。【责任编辑/庆华】

来源:表外表里

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。