滴滴赴美IPO 估值近千亿美元 大股东软银准备“撤了”?

美东时间6月10日,赴美上市传闻已久的滴滴出行,终于正式向美国证券交易委员会(SEC)提交了IPO招股书。

经历了23轮融资,一路“烧钱”到现在的滴滴出行,宣称已经在全球15个国家/地区的近4000个城市、县和城镇开展业务。

即将成为中概网约车第一股的滴滴,到底香不香?

01

今年4月,滴滴就传出了计划夏季赴美上市的消息,估值被曝至少达千亿美元。

近期,有媒体的消息称,滴滴的估值可能超700亿美元;彭博的消息说,滴滴在非公开市场的市值达950亿美元。

甚至有媒体报道,滴滴或创2014年阿里巴巴赴美上市以来,中概股中最大IPO。

滴滴到底讲了一个怎样的资本故事,如此值钱?

说起滴滴,蜜友们估计感觉很熟悉。一方面满大街随处可见滴滴出行的车;另一方面不时的相关热搜曾引发全民大讨论。

但真要说起其背后的北京小桔科技有限公司,也就是这次滴滴冲击IPO的主体,恐怕很多蜜友还是挺陌生的。

滴滴的招股书称,“我们是全球最大的移动技术平台”,其实用它官网的话更好理解,滴滴有4大愿景,第一个就是“引领汽车和交通行业变革的世界级科技公司”。

说到此,大概蜜友们就明白了,但凡有“科技”概念,估值的魅力自然会增色不少。

比如,招股书中提到的自动驾驶公司,去年获得了得5.25亿美元融资,今年一季度融资3亿美元,估值已达34亿美元。

除了有炫酷的“科技”概念,滴滴的资本故事中另一大元素是庞大的市场空间。

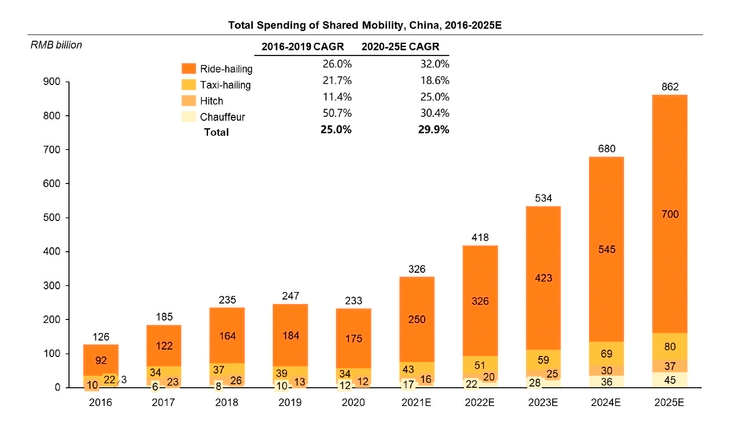

据中投公司的数据显示,2020年国内的共享出行总支出约为2330亿元(360亿美元),预计到2025年这一开支将增加至8620亿元(1320亿美元),复合年增长率为29.9%;其中网约车的复合年增长率预计高达32%。

资料来源|中投公司

而从全球来看,2020年移动市场规模约为6.7万亿美元,其中共享移动和电动汽车在全球的渗透率仅为2%和1%;到2040年,预计全球移动市场将达到16.4万亿美元,共享出行和电动汽车的渗透率预计将分别增加至23.6%和29.3%。

02

行业前景很好,滴滴到底做得如何呢?

业务方面,滴滴主要包括三大部分:国内移动、国际(打车和外卖)以及其他业务(包括自行车和电动自行车共享、社区团购、自动驾驶、金融服务等)。

从收入模式来看,还是做的传统生意:中间商赚差价。

招股书中,滴滴自己介绍其收入模式为“我们充当代理,将需要各种服务的消费者与提供此类服务的司机或合作伙伴联系起来。我们从佣金中产生净收入,由司机或合作伙伴支付。”

从运营数据来看,表现还是相当不错。

2018—2020年,滴滴国内和国际平台的销售额分别为187亿元、242亿元和347亿元,复合年增长率为 36.0%,主要业绩还是来自国内。

截至今年3月31日止,滴滴国内和国际平台销售额为111亿元,其中93.4%来自国内。

2018-2020年,滴滴的收入分别为1353亿元、1548亿元和1417亿元,截至今年3月底收入为422亿元。

然而从挣钱能力来看,却不太尽人意,近3年累积净亏损353亿元!

2018—2020年,滴滴分别净亏损150亿元、97亿元和106亿元,调整后EBITA(非GAAP)为亏损86亿元、28亿元和84亿元。

直到今年一季度,滴滴才终于实现扭亏为盈,获得55亿元净收入。这距离滴滴2012年上线以来,已过去了8年多。

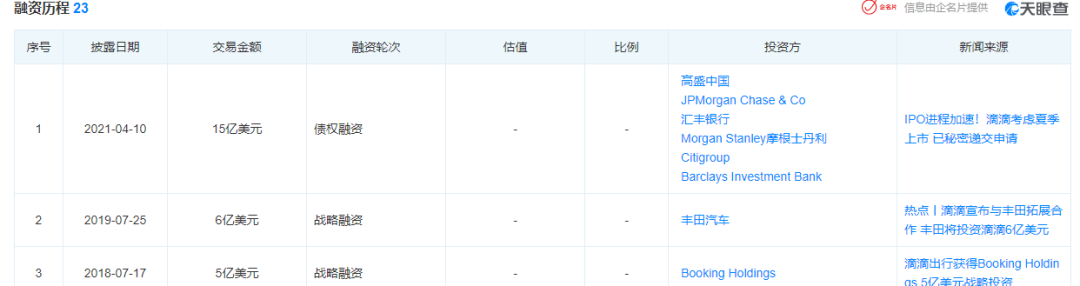

滴滴能够坚持下来并快速扩张,与它的频繁融资密不可分。

据天眼查显示,从2012年天使轮到今年4月的债权融资,滴滴一共经历了23轮融资,投资机构超40家。

蜜姐挑选了几个已披露的融资金额,让蜜友们感受下啥叫“挥金如土”,比如:

2015年滴滴F轮融资30亿美元;

2016年分别通过战略融资、债券融资和G轮融资约60.2亿美元和22亿人民币;

2017年两次战略融资合计95亿美元;

今年4月债权融资15亿美元……

据媒体报道,2020年滴滴的融资已超千亿,被传投资方失去耐心想积极促成其赴港上市。

不过,2020年受疫情影响,滴滴的业务也受到了不小冲击。

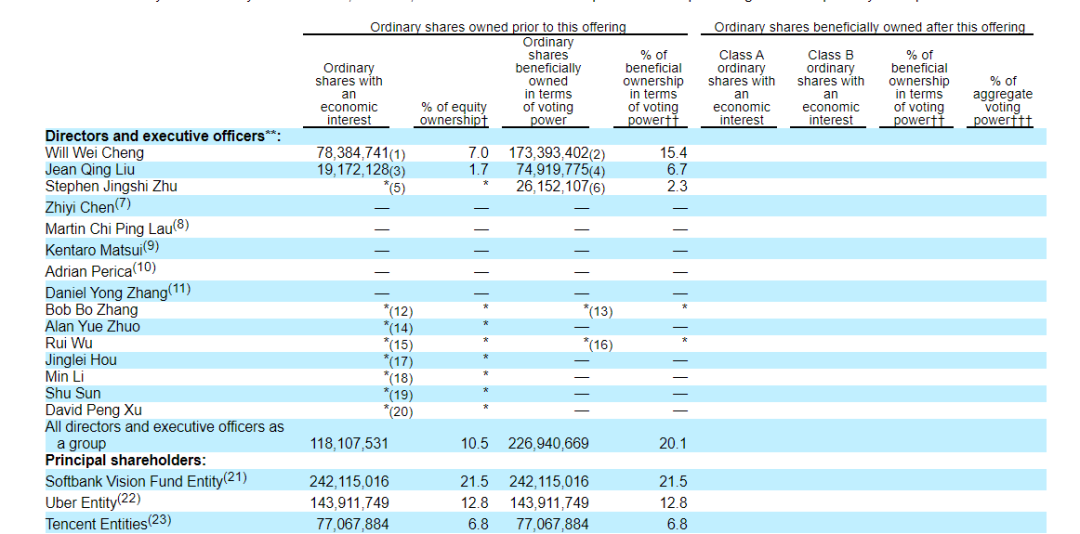

招股书披露,滴滴的股东阵容堪称豪华,不过老股东似乎已无心恋战。

软银愿景基金(Softbank Vision Fund Entity)持股21.5%;Uber持股12.8%;腾讯持股6.8%;创始人程维持股7%;联合创始人、总裁柳青持股1.7%等。

董事会成员也相当亮眼,比如包括阿里巴巴董事长张勇、苹果公司企业发展副总裁Adrian Perica等。

有意思的是,招股书中也指出软银委派的董事会成员将在招股书生效后辞任滴滴董事,而软银也将退出滴滴董事会。

03

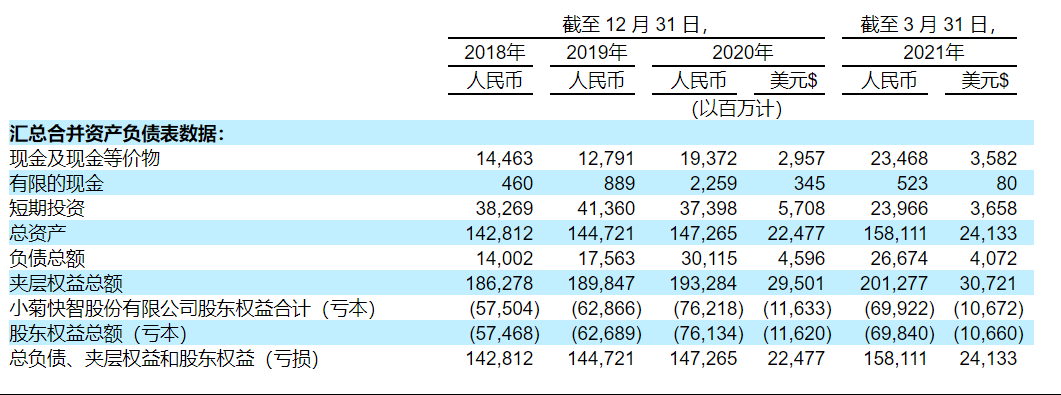

最后来看滴滴的一些关键数据和投资风险。

2018-2020年,滴滴的核心平台GTV(见今日词汇)分别为2124亿元、2253亿元和2146亿元。

截至今年3月底,其在国内有3.77亿年活跃用户和1300万年活跃司机;一季度的平均月活跃用户数为1.56亿。

从招股书来看,其现金还是颇为充足。

不过,成本和费用的增速也不容忽视,尤其是今年。

滴滴的收入成本从截至2020年3月31日止三个月的174亿元增加117%至截至2021年3月31日止三个月的376亿元。

同期,运营和支持费用由去年一季度的9亿元,增长至今年一季度的21亿元,同比增长了140%;销售和营销费用则由去年一季度的18亿元增长至今年一季度的51亿元,同比增长了189%。

招股书的解释,主要是一方面恢复正常运营带来更多开支,另一方面还是在于扩大业务。也就说“烧钱”抢市场的游戏还得继续。

而此次上市的募资计划将用于三方面:

1、约30%投资技术能力,包括共享出行、电动汽车和自动驾驶技术;

2、约30%用于扩大国际市场的业务;

3、约20%用于推出新产品和扩大现有产品以造福消费者;以及用于一般公司目的的余额等。

实际上,上述数据也暗含了滴滴的投资风险。

招股书中也详尽罗列了各类大大小小的风险,蜜姐认为这三点最值得注意。

第一,“自成立以来,我们已蒙受重大亏损,我们可能无法实现或维持盈利。”

滴滴提到,随着开发和推出新产品和技术、扩展现有和新市场以及继续投资的平台,其费用在未来可能会增加。

从今年一季度的费用大增来看,扭亏为盈的良好局面能否持续是要打问号的。

第二,安全问题。

2018年,两名乘客在使用滴滴的搭便车服务时在不同的事件中不幸丧生,彼时导致滴滴暂停相关服务一年多。乘客和司机的安全问题依然是最大的不确定性因素之一。

第三,政策影响,包括反垄断及司机是否被看作雇员或准雇员。【责任编辑/邹琳】

来源:闺蜜财经

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。